디지털 기술이 발전하면서

금융도 다양한 금융 상품이 개발되고

디지털 영역도 커지고 있습니다.

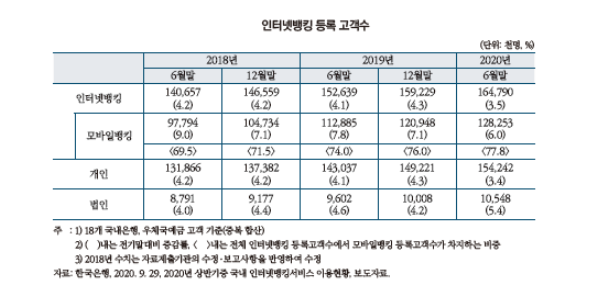

인터넷 뱅킹 등록 고객수 추이를 보면

2018년 부터 2020년 까지 꾸준히 증가하는 모습을 보이고 있습니다.

그러나 이러한 디지털 기술의 발전과 시장의 증가에

사각지대에 놓인 계층도 많다.

대면서비스에서 비대면 서비스로의 전환에 뒤쳐진 사람들이다.

고령층과 장애인일 수록 취약계층일 수록

디지털 정보화 활용 수준이 낮은 것 으로 나타났다.

심지어 70대 이상의 경우에는 30%미만으로 아주 저조하다.

각종 지역 영업점 창구도 많이 없어지는 추세에서

이런 취약계층의 활용도를 높일 방안이 필요하다.

금융 문맹에 있어서도 상당한 문제가 있다.

금융 문맹률은 오히려 50대보다 10대,20대,30대의 젊은 층이 힘든 상황이다.

다양한 금융상품의 이해와 경험의 부족으로 보인다.

복리의 개념과 예금자 보호에대한 개념과 실제 어떻게 적용되는지 잘 모르는 경우가

다반사다.

젊은 시대부터 가로 재테크를 통해 노후를 준비해야하는

젊은 세대들의 금융 문맹은 심각하며

더욱 복잡해지는 금융 상품들과 제도들이 한 몫한다고 생각한다.

또한, 이러한 금융의 복잡성은

정보의 비대칭성을 야기하고, 소비자의 정보 탐색비용을 증대시킨다.

계약 비용도 증가시키는 것으로 보았을때 소비자를 더욱 보수적인 소비로 이끌 가능성이 크다고 생각한다.

그런 면에서 우체국 금융의 발전이 필요하다고 생각한다.

우체국은 예금자 전액 보호가 되기 때문에 안전성이 높고

보편성을 가치로 추구하기 때문에

단순한 상품들이 많다.

그런데 지난 과거의 우체국 적자 사태와 비롯하여

우체국 금융에대한 잘못된 인식이 많다.

우체국 예금의 시장 점유율은 점차 하락하고 있는 상황이다.

이러한 원인은

1. 우체국 낮은 금리

2.인지도

3.단순한 상품으로 한정되는 재테크 전략

등이 문제점으로 자리매김하고있다.

우체국 금융이 금융 소외계층의 큰 도움이 되었으면 한다.

우체국 예금 부분의 수익은 매년 2000억 흑자를 내고 있다.

이번연도 1분기에도 우체국 보험은

1분기 당기 순이익 1200억을 달성하며 안정적이라고 생각한다.

다른 보험 대비 보장이 제한되어 있지만,

낮은 보험료와 안정적인 보장를 토대로

저 소득계층, 금융 소외계층의 보편 금융 서비스로

좋은 역할을 할 것이라 생각한다.

'공부 > 시사' 카테고리의 다른 글

| 홍콩 지수 els 대규모 손실 판매 중단 사건 정리 (0) | 2023.12.04 |

|---|---|

| 공매도 제한 조치와 무차입 공매도의 개념 그리고, 지금 증시 상황에대한 시사점[경제 시사/금융] (4) | 2023.11.12 |

| 8월 소비자물가지수 3.4% 다시 다가오는 인플레이션의 공포 (0) | 2023.09.05 |

| 위기의 한국 배터리? 중국 덤핑, 글로벌 배터리 시장 비상 (0) | 2023.09.04 |

| 중국경제 침체와 우리나라 경제 악화 (0) | 2023.09.03 |

댓글